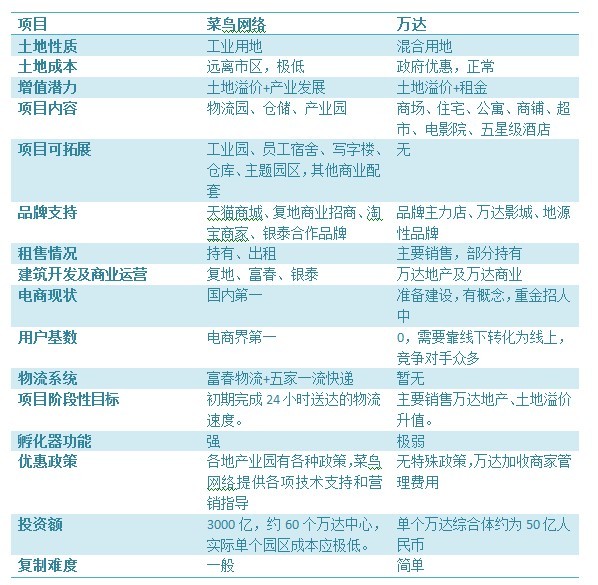

网站导航

网站导航紧跟国债收益率上涨步伐

伴随国债收益率大幅攀升,美国房屋抵押贷款利率上涨至1年高位,这对消费者购房热情产生一定影响。

美国抵押贷款银行协会(MBA)6月5日公布报告显示,截至5月31日当周30年固定利息房屋抵押贷款平均利率连续第四周上涨,攀升至4.07%,为一年来首次升破4%。同时MBA公布的用来衡量抵押贷款申请规模的综合市场指数则下滑11.5%,为去年12月份以来的最大跌幅。

近一年以来美国房地产市场的反弹是美国经济复苏蓝图中的重要组成部分。数据显示,截至今年3月份,过去一年来S&P/Case-Shiller20大城市房价指数上升了10.9%,这是自2006年4月以来最大的年度增幅。房价的大幅攀升直接提升了美国民众对未来的信心,美国5月份谘商会消费者信心指数达到5年来的高点。

由于房地产市场及美国经济的持续向好,5月份美联储曾向市场释放信号:在不远的将来将会缩减将融资成本带入纪录低位的量化宽松规模。对于未来流动性的担忧令全球债市经历了9年来的最大单月跌幅。5月28日美国基准10年期国债收益率上行至2.15%,创下逾13个月新高。作为利率市场定价依据的国债收益率上涨,直接带动抵押贷款利率的攀升,30年固定利息房屋抵押贷款平均利率自5月3日当周的3.59%大幅上升了48个基点。

国债收益率大幅攀升带来的社会融资成本上涨点燃了对正在反弹的美国房地产市场未来前景的担忧。然而从历史数据来看,无论是美国房价还是抵押贷款利率都处在相对低位。

“由于利率上涨会使购房者负担加重,从历史上看抵押贷款利率的上涨对房价有抑制作用,但就近期来说,这种抑制作用或许不会那么明显。因为现在的房价依旧在2006年的高点以下,而抵押贷款利率也处于历史低位,2006年抵押贷款利率为6.8%。”高盛集团房地产策略师Hui Shan表示。

然而种种迹象表明,除非美国经济再现大幅衰退,否则美国将逐渐告别利率底部。美联储将于本月18日举行议息会议,届时可能将透露出是否将缩减目前的购债规模的信号。而该决定将很大程度上取决于目前为止仍旧不甚乐观的就业市场表现。在不及预期的5月ADP民间就业数据公布之后,5月份非农就业数据将于今日晚间公布,如果数据不佳将会令美联储在逐渐退出宽松政策时更加谨慎。美联储主席伯南克在两周前的对国会证词中表示,如果每月850亿美元的购债规模减少得太快,可能会弊大于利。如果货币政策过早收缩会带动利率的短期上涨,但会对经济复苏带来显著的风险。