网站导航

网站导航中国PE机构数量庞大、规模不经济、成立时间短、投资经验少,整体投资水平还处于探索阶段,GP的快速同质化亦预示着行业的分化与整合不会遥远。

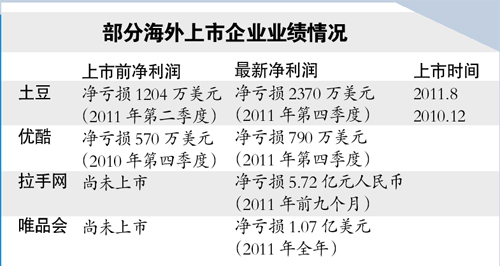

萌芽于1995年的中国PE产业,历经十年蛰伏,于2004年中小板推出、2005年股权分置改革后掀起第一轮热潮。随后,国资背景的产业PE“大行其道”,似是“国进民退”争论的一个注脚。2008年全球金融危机,国内PE经历短暂盘整,至2009年创业板启动和天价市盈率发行,PE迅速 “全民化”。

时值改革进入深水区,在贫富差距拉大的语境下,以赚取上市估值差价的“投资+上市”PE模式通过媒体和舆论放大,“PE腐败”遂成社会焦点。2011年以来,A股发行市盈率节节下跌,新股发行制度改革的大幕正徐徐拉开,依赖上市价差模式的PE前途未卜。地球的另一边,著名PE机构贝恩资本(Bain Capital)的创始人、共和党总统候选人米特-罗姆尼(Mitt Romney)正为PE是否创造价值、促进就业而饱受奚落。

PE这一投资形式作为美国舶来品,有其自身的逻辑和规律。

19世纪末,美国富有家族如洛克菲勒、范德比特家族投资麦克唐纳、AT&T等企业,此为PE雏形。“二战”后,哈佛和麻省理工的教授们发起美国研究发展基金(ARD),可算作首个现代意义上的PE基金,投资过IT业名震一时的DEC公司。彼时PE资金来源单一,机构投资者寥寥无几,多以交易型封闭基金的形式从富裕个人群体中筹集。

转折点在1978年,美国劳工部援引“谨慎人规则”(Prudent Man),首次允许养老基金等机构投资者进行包括PE在内的高风险资产配置。募资渠道的打开为PE业的飞速发展开启了大门。同一时期,有限合伙企业被广泛使用,成为主流的PE基金架构(美国合伙企业法早于18世纪即已成熟)。

然而,好景不过五年,美国PE业在1986年冲高回落:对IT硬件等行业过度投资、PE机构间恶性竞争、缺乏经验的投资从业人员大量涌入,导致失败的投资比比皆是。之后,经历六年的行业洗牌,从业人员和PE机构优胜劣汰、PE基金间的竞争也逐步回归理性。上世纪90年代IPO市场的繁荣和科技创新提供了大量良好的投资机会,美国的PE业重回正轨。如今,美国的PE投资金额每年约为2000亿美元,PE渗透率近1.5%(PE投资占当年GDP的比率,中国目前约为0.6%)。

对于年轻的中国PE行业,其过去十年的跌宕起伏很大程度上取决于其两个环节的成熟程度:一是资金募集,也就是投资人(LP,即有限合伙人)的出资质量;二是资金投资,也就是PE基金管理机构(GP,即普通合伙人)的投资质量。两者的互动形成PE行业的微观生态。

LP尚待成熟

从整个行业看,国内PE募集难易程度大致与三方面最为关联:宏观货币政策、实体经济环境、投资渠道。

2010年,创业板发行市盈率常常过百,按说是PE募资的大好时机,然而,宏观调控导致资金面紧张,募资相当困难;2011年国际国内经济环境更为动荡,PE募资情况却峰回路转,人民币PE的募资金额远高于2010年:在通胀狂飙、实体经济恶化等心理预期下,部分企业和富裕个人选择了风险更高的PE产品作为理财手段,期望其回报跑赢通胀。这说明,PE作为另类投资方式,已逐步被社会资本所认同。对已经习惯了熟人和关系文化、“快进快出”的中国民间财富而言,这是一个划时代的转变:中国数千年货币史上,从来没有过将血汗钱交给第三方机构、在无固定回报约定的情况下进行长期委托管理。而促成这一转变的现实也很“无奈”:高税负、经济转型困境、商业环境不容乐观、投资渠道狭窄,这些综合因素倒逼民间闲置资本开始尝试PE这种另类投资,并成为近年人民币PE资金的重要来源。

在发达国家,LP财富管理是一个资产配置的概念,是二级市场股票债券、PE资产等的一篮子不同风险资产的组合。假如二级市场股票资产下跌,PE资产占比就会相对变高。这种财富效应很大程度上影响到LP对后续或新募PE基金的出资能力。此外,LP手中的流动性决定其投资信心。如果GP在向LP提款的同时,也能将前期所投项目退出的回报收益发放给LP、甚至超过向LP提款的金额,LP参与后续PE基金募集的热情无疑会更高。

在中国,缺乏专业风险识别能力的LP群体是当前国内PE发展的瓶颈。对于LP来说,PE的投资是对非流动资产的长期投资,其风险也远高于一般的理财产品。在PE全民化背景下,诸多国有、民营企业和富裕个人成为PE募资的重要来源,其出资期限能否与PE长期投资特性相匹配、LP自身风险偏好度、是否具备甄别PE机构的能力,这些都有待提升。对比成熟市场,欧美中小投资者和高净值个人通常选择银行、保险公司、母基金(FOF)、第三方理财机构等专业机构,通过集合理财产品间接参与PE投资。

实际上,即使是专业的母基金也有看走眼的时候。近几年的金融危机就让一些盲目追捧新兴市场的FOF交了学费:针对新兴市场的PE募资在过去十年大幅上升到全球的四分之一,而投资和退出仅为全球的10%,大量的欧美FOF资金沉淀在新兴市场高增长的神话里无法抽身,赚取远高于母国市场的超额回报遥遥无期。

国内A股投资人“散户化”景象正在PE行业重演,扼待向专业化发展。从以往的委托亲友管理的作坊式PE向第三方专业GP的过渡过程中,如何甄别符合LP偏好的GP非常关键。对GP的评估涉及到投资团队经验、投委会决策机制、利益冲突、投资往绩、投资策略、项目执行水准、增值服务能力、投资退出管理等。在法律层面,LP与GP之间还涉及到合伙协议、管理费和绩效分成、回拨机制、跟投机制、杠杆和举债、增减LP、投资顾问委员会、关键人条款、后续基金募资等诸多专业领域的谈判。以上方方面面都需要做详尽而专业的功课,通过全方位的分析比较,结合LP自身的风险偏好进行选择。而对于缺乏专业甄别能力和谈判能力的“散户型”LP(如高净值个人),将资金交给FOF是一个不错的选择。但这样专业的母基金机制在国内尚未成熟。

GP分化整合为期不远

业界统计,中国目前有4000家以上活跃的PE投资机构,机构数量超过美国。其中,近2000家管理的资金不到1亿元人民币,而大中型的、管理资金在10亿元人民币以上的机构为300多家。中国PE机构数量庞大、规模不经济、成立时间短、投资经验少,整体投资水平还处于探索阶段,GP的快速同质化亦预示着行业的分化与整合不会遥远。

在微观层面,PE自我完善机制面临困境。以投资估值举例,二级市场市盈率中枢已大幅下调,PE投资的估值市盈率由于迟滞效应并未显著下移:过去12个月的PE市场多的是15倍以上市盈率估值的项目。前几年PE行业募资规模大幅上升和PE机构间的恶性竞争打乱了PE发展的节奏,掉入了行业自己挖的陷阱:新的GP大量设立、募资规模屡创新高,大量的机构和资金追逐数量相对有限的Pre-IPO项目,大幅推高PE资产价格,并向前传导到成长期甚至VC期项目的价格;另一方面,企业家也在被PE机构追捧和轮番“教育”的过程中吊高了胃口。

展望未来,或许只有在PE募资速度放缓、存量募集资金大幅投出去的时候,PE投资的估值才会有明显的下调。这一切,都需要时间。在未来中国经济增长放缓的大背景下,高估值让PE行业平均回报难现历史辉煌。

优秀GP的成功需要长期的沉淀,既要在微观层面整合磨练好投资管理团队,也要在宏观层面经历经济周期的考验。中国的绝大多数PE机构尚未完成从募集、投资、管理、退出这一完整的基金循环周期,更没有经历过经济周期的考验。鱼龙混杂之下,LP对GP的全面评估至关重要。

第一,基金本身的治理机制。2006年之后的国资背景产业投资基金,受制于国资监管对管理层持股或绩效分成的限制,不能完全市场化运行,团队付出和回报不对称。国有出资人介入GP管理和投资决策,有变相沦为地方投融资平台的担忧。此外,国有股减持划转社保也影响GP退出实际收益。

即使对于国内市场化的GP,也存在一个验证其治理结构优劣的过程。

在当前的浮躁环境下,初创的GP带有强大的投资冲动和赌性。单一项目的上市成功往往受到媒体热捧,能够大幅提升投资团队和个人的业内声望和身价,而失败项目往往不为人知。最坏情况下,即使GP投资组合的整体收益并不成功,项目团队和个人仍可戴着成功项目的光环转投他家、甚者另起炉灶继续操练。

在诚信尚待提高的商业环境下,为提高投资团队与LP的利益一致性,国内GP普遍采用了投资团队的强制跟投,从实践上看,跟投金额应达到投资团队个人财富的相当比例。在收益分红权方面,合伙协议也往往约定达到一定的“门槛收益率”(Hurdle Rate)才能进行业绩分红。此外,GP应借鉴国际通行的回拨机制,在后期项目投资失败时将前期退出所获分红回补后期损失,进一步降低团队的道德风险。毕竟,基金的成功取决于基金存续期内所有投资项目的整体加权平均表现,而非单个项目和单个团队的成功。

第二,GP业绩的考核。欧美有专门的第三方机构统计PE基金的表现,IRR(Internal Rate of Return,年化内部收益率)和MoM(Multiples on Money,现金回报倍数)等指标广为运用。PE作为理财工具,对LP来说最重要的评价指标是IRR:资金是有时间成本的,LP把钱交到GP手里,经过投资、增值、退出、成本和收益现金返还整个环节,以这段时间所折算出来的年化IRR才应是投资表现好坏的试金石。

国内媒体常报道某PE投资机构所投公司上市成功获得若干倍的账面回报,实际上是个误区。由于PE行业的非透明性,GP所投项目实际退出的时间和价格(如:通过二级市场大宗交易平台减持的时间和价格)往往是基金的机密,国内PE研究机构只能以所披露投资项目的数量、金额、退出单数、募资情况等进行综合打分来粗线条评估GP的表现,“年度十佳机构”评选往往只能管中窥豹,某种程度上可能会误导了LP和社会大众。

第三,基金规模。目前,国内已出现单只上百亿元人民币的PE基金,这当然说明了我国PE业发展的良好势头。然而,在目前国内多以少数股权进行投资的模式下,IRR表现与基金规模往往成反比。在大量资金追逐Pre-IPO项目、动辄十几家PE机构跟投的情况下,将募集资金高质量地投出去充满挑战,所以大型基金实现较高IRR的难度更大。

此外,受限于国内LP的成熟度和法律诉讼环境,许多GP出于降低LP断资违约风险的考虑,往往在前期就将LP承诺出资的相当部分甚至全部资金一步提款到位。闲置的资金如果不及时投资到优质企业,必然拉低基金的IRR;如果放弃谨慎的投资原则和高质量的项目执行而匆忙投资,又会大幅增加投资失败的几率。此外,如果前述基金治理结构不到位,也可能出现投资团队靠管理大规模资产所带来的丰厚管理费过“好日子”的更坏结果。

项目组合管理和增值服务是关键

PE的增值服务主要着眼于重构企业的财务、管理和运营流程,通过提升企业效率来增加其内涵价值。从宏观看,PE机构的资金和资源向细分行业的潜在优质企业倾斜,通过示范效应为所投资行业内其他企业设立赶超榜样,提升整个行业的发展质量。

随着PE竞争日趋激烈,企业家对钱的成色,即增值服务的要求也越来越高。很难想象,每年投数十家甚至上百家企业的GP能在后续的增值服务上兑现其在投资前向企业家所做的承诺。作为少数股东,PE机构很难对所投企业拥有足够影响力来提升和改造其战略与管理。当前,投后管理和增值服务作为PE投资的重要一环往往流于形式,仅限于诸如上市安排、协调律师审计师等上市的辅助服务。然而,未来的经济环境充满更多不确定性,发行制度的政策红利也难以持续,这将倒逼PE机构提供更为广泛深入的增值服务。