网站导航

网站导航实际上,投后管理大有可为。巴黎HEC商学院教授Gottschalg的最近研究表明:过去15年,全球PE行业的IRR约为12%,其中有5%的回报来自企业内涵价值的提升;通过进一步分析,那些表现最优秀的PE机构从所投企业内涵价值提升方面获得的年回报高达40%。

如何在经济放缓的大背景下为企业实实在在地提供增值服务,这将构筑国内PE机构未来十年的核心竞争力。中国的企业、特别是民营企业从不缺乏创业精神,在复杂多变的商业环境里能够带领企业脱颖而出,已证明其超群的能力。另一方面,早期的粗放式发展往往使企业本身面临诸多管理和不规范等历史问题,治理机制、财务管理、成本控制、市场开拓、人力资源等各方面均有着大幅提升空间,更精细化的管理往往能显著提升企业经营效率。此外,在中国过去投资驱动型经济形成诸多行业产能过剩、低水平竞争的大背景下,协助企业进行产业链整合也是PE机构增值服务的应有之义。

具备长远战略眼光的领先PE机构应未雨绸缪、无须等到资本市场红利褪尽的那天而被迫转型。实际上,近几年国内良好的募资环境使一些顶尖的GP开始管理相当体量的资产、收取可观的管理费,完全有实力招聘行业专家和管理专家组成专门的增值服务团队,进行更加专业的投资项目组合管理。可以预见,随着PE行业向企业内涵价值提升模式靠拢,那些处于底端的大量小规模PE基金将更加边缘化。

退出渠道单一

发行制度改革正当时

顺畅的退出渠道永远是PE业的生命线。GP管理的存量项目通过退出获得收益,返还LP的投资成本和收益,LP再以此为基础继续进行后续基金的认购,从而完成一个完整的PE链条。在当前经济动荡、财富缩水的情况下,LP更加依靠PE投资链条的自我再生能力获得现金流、缴付本期基金后续投资或参与新募基金的认购。

欧美PE投资项目以杠杠收购为主要方式,退出多以转给“战略买家”的途径完成,而以IPO方式的退出历年只在10%上下。中国PE退出渠道中IPO方式占90%以上。在国内高收益债券和并购杠杆贷款市场尚未形成的情况下,以并购方式退出的收益普遍不高, IPO方式仍将是未来五年退出的主要渠道。

2000年以来,国内的存量PE投资项目已近7000家,在当前证券监管机构的审核机制和进度下,IPO之门注定狭窄而拥挤。建立多层次的资本市场,不单是国家解决中小企业融资难问题的战略举措,也是PE机构必须考虑多种退出渠道的现实选择。

当前的创业板门槛应该降低,以实现其为创业企业融资的原本目标;创业板与中小板和主板之间的转板机制也应在后续阶段实行;再加上“新三板”的推出和地方产权交易所的规范,PE基金将拥有一个统一监管下的有序的多层次的产权退出市场,从而完善其造血功能。

2009年创业板的推出和天价市盈率发行,PE业赚取超额利润成为社会舆论焦点。如果对整个PE行业作全面的分析,结论可能大相径庭。

首先,PE业过去十年所投资金的大部分仍处于沉淀状态,PE业整体的收益不会太高。2000年以来,PE行业累计投资的项目约7000家,而直到2004年中小板的推出和2005年股权分置改革,PE业的投资退出问题才得到了初步的解决。2004年以来的有VC/PE支持的上市项目累计不到700笔,到目前为止,PE行业所投项目的上市比率约为10%。按照目前每年不过300家左右的上市进度,存量项目的退出仍需相当时日。

其次,上市时的账面收益夸大了暴富神话。股票发行价格与二级市场交易价格存在巨大落差,经历最近两年下跌后,这一落差进一步拉大。

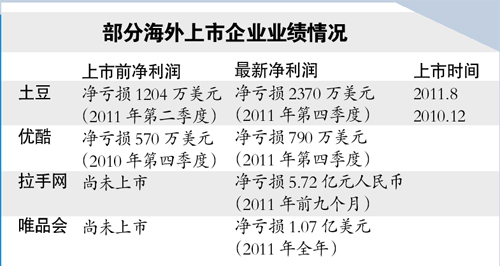

据清科数据统计,今年2月份获得IPO退出的11家VC/PE机构的平均账面投资回报率为2.83倍,远低于2010年平均10倍和2011年平均8倍的账面回报倍数。“暴富”故事实为纸上富贵,毕竟PE机构的大部分投资仍处于1年至3年的限售期内,真正变现时的现金收益充满不确定性。

最后,“一俊遮百丑”,上市项目的光环掩盖了诸多沉淀项目和不为人知的失败项目。如果从PE基金整个投资组合的角度来考察,PE业整体的IRR水平也许不会比海外PE基金高多少。

A股资本市场在成功实现90年代为国有企业改制融资的历史使命后,已 逐步过渡到为中国经济特别是民营企业解决融资渠道的新阶段。当前热议的发行制度改革围绕着提高审核透明度、拟上市企业充分披露、机构询价和配售机制的约束、大幅提高机构投资者认购比例、退市制度等进行。如果在未来数年逐步得以实施,以企业上市作为PE机构投资成功的制度红利将不可持续。PE机构更应该以公司基本面而非上市可能性作为自己投资判断的标准,为企业提升内涵价值将呈现出更现实的经济价值。

从整个行业产业链看,除了上述监管机构推动的制度改革外,PE业的成熟也离不开其他中介机构特别是投资银行、律师、审计师等各方的良性互动和配合。在当前以法律和财务合规为中心的实质性审查机制下,保荐机构和其他中介的大量时间花在满足监管机构审核标准、而非资本市场投资者的看法,保荐代表人往往长于证监机构审核重点和法律条文的解读和应对。中介机构和PE等尚未肩负起对企业质量进行把关、并承担与其匹配的连带责任的约束机制。

决定我国PE业外部发展环境的,首先是中国经济的深度、广度和增长速度。经济的多样化和迅速增长无疑为PE业源源不断地输送大量适合投资的企业。企业家精神、公司治理水平、管理人才的深度等是PE发展质量的内生性因素。资本市场的广度和深度、投资者集体诉讼制度的健全、债券市场的多元化发展等则是重要的外部边界条件。

如果从更高层面看,PE业面临的问题和挑战是当前复杂的政治经济环境的一个缩影,其长期健康发展离不开中国市场化改革、商业法制环境的健全、社会契约精神的普及等。当前各种主流PE机构,包括产业资本、券商系、银行系、国企系、外资系,可谓五彩纷呈,不管哪一种形式,PE业的内在逻辑是一致的。

尽管全民PE热已经形成,中国的PE目前还处于相当脆弱的时期,需要在各方呵护下向更成熟的方向发展。今后五年,随着大部分PE基金逐步走完一个完整的循环周期。GP将会出现分化和整合,中国PE的浮躁成分逐渐褪去,随着中国改革的深化,PE业也将迎来它成熟的一天。