网站导航

网站导航由中国科技金融促进会风险投资专业委员会、全国投资机构科技金融工作联席会议、纵横合力集团、合力投资网等机构共同主办的“第三届全国投资机构科技金融工作联席会议暨第八届中国创投融资发展高层论坛”于2012年8月23日在北京盛大举行。本次论坛的主题为“深化科技金融交流,构建资本车道”。和讯网创投全程播报此次论坛。久银投资基金管理有限公司董事长李安民、力合清源创业投资管理有限公司投资总监蒋宇、达晨创投合伙人傅忠红、纪源资本管理合伙人金炯、里昂证券清洁资源中国基金中国主管、总裁周志科、深圳创新投资集团华北大区总经理刘纲进行了主题为“PE,VC热点变革”的圆桌讨论。此次讨论由深圳市高特佳投资集团有限公司北京总经理郭海涛主持。蒋宇在讨论中表示,PE对赌的功能主要有三个,一是对投资价值,第二是激励,第三是风险控制。

以下为蒋宇发言实录:

蒋宇:大家好,我是力合清源的蒋宇,很高兴有机会跟各位嘉宾、领导和同行进行交流。力合是99年成立的机构,它的股东是清华大学深圳研究院,因为股东的背景原因,我们也是以科技类的项目为主,从99年开始到现在大概投了100多家企业,我们更多关注中早期项目,对并购、IPO退出,目前IPO有40家企业已经退出。我们在中国投资行业看了很多,从开始到中间的各种困难也好,行业比较兴旺的阶段也好,我们都看到了。

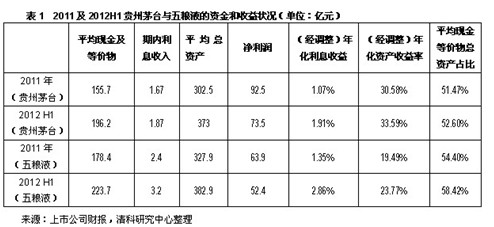

从我们的角度讲,投资行业在中国也是必须经历这么一个过程,有一个净化期,第一阶段大家疯狂掠夺的阶段已经基本到尾声,虽然我们是以科技行业为主要投资方向,但实际上我们投的最有名的一个企业是茅台酒集团,跟我们的方向是不一致的,但是这种机会在比较原始阶段是非常容易被发现,可能走路都会拣到钱包。但是到现在,我们必须正视这种情况,也没有必要说我们一定要恪守一个理想,要根据实际形成去变化。像2011年这个行业发展比较好的时候,我们一年募了4个基金,投了30多个项目,今年到现在,我们控制的相对来讲比较严格一点。这样一个阶段,从经济学角度讲,现在这个阶段不是很适合大量进行股权投资,可能对一些固定收益比较稳定的投资是会比较合适。再下一个阶段,整个宏观经济的复苏期,股权投资,包括股票市场是最好的阶段,在这个阶段更多是观察环境,然后进行练内功的阶段。

我们力合这边现在也做一些工作,包括我们全国布局的调整,包括人员绩效考核体系调整,包括我们关注的行业是不是要收缩,是不是要调整,这个阶段都在做工作,包括信息系统建设,都是把一些平时我们早就应该做的,但因为业务很多没有时间去做的事情,现在就补一下课,在下一波行业反弹的时候,我们希望抓住更好的机会。谢谢大家。

蒋宇:刚才郭总讲这两个话题都是敏感话题。为什么敏感呢?因为都是跟政府有关的,所以它敏感。

第一是税收问题,税收问题具体的内容就不管了,主要看它的目的。最开始一个目的就说均民富,第二是规范行业。是不是应该均这个财富?PE、VC行业为什么要被开刀?因为媒体炒的很热,把股市低迷的责任都归罪到投资机构或者说投资行业,实际上这个理性不理性咱们先放在一边。那还有很多对国家经济,对国计民生负面影响更大的行业,或者说一些事情,那更应该均,是不是他们更应该先被均呢?再一个我们看这个行业先不要看它暴利不暴利,主要看投入和产出。

我们不要把PE、VC看成纯金融机构,因为我们做的事情是实实在在看得见的,投进去钱,产生的利润和收入都是真金白银,创造的就业机会,影响了上游和下游的产业发展,这都是非常正面的,这对国家的贡献来讲,其实远远大于我们最后拿到的回报,从这个角度讲,这个行业应该被国家去支持的一个行业。包括二级市场、一级市场,大家能想到,可以实实在在给国家做出贡献,产生实实在在的回报是哪个行业,哪个泡沫更小一点,这个大家都能知道。这是第一个问题。

第二是涉及到对赌,对赌它只是一个个案,还不能作为一个行业现象来谈。但是作为一个投资行业来讲,对赌它的功能主要是几个,最开始的时候,一是对投资价值,第二是激励,第三是风险控制。对于投资价值来讲,再往前推几年,在行业做早的机构都知道,我们以前估值是拿已经实现的收入或者净利润作为估值基础,加一个PE的话,PE是未来,我们考虑到现在和过去,加上未来,是全面的估值体系。慢慢行业竞争越来越激烈,以预计利润作为一个估值基础,再加一个PE,实际上都是未来,项目方为什么对赌,比如我能实现一千万净利润,我跟你说两千万净利润,到年底的时候等于拿了一个无息贷款或者低息贷款。股权也是一样,比如到了快上市的阶段,他没有达到业绩,但是也有增长,没有影响上市进程,我们要执行对赌协议的话,那可以,你把钱拿走,那咱们就甭干了,就不用上市了,说难听的就是一个绑架,这样投资机构也有苦难言,我怎么办,确实我拿走的话,积极性就受影响,抽血的话,确实影响公司未来发展。

所以说对赌在激励回购这一定,大家要重新定位,不要把它作为一个最重要的依赖手段。从发展激励讲,风险控制出现一些不可预料的负面情况,最大的风控是在投前不在投后,对赌也是投前设定的,但是投前最重要的是看团队,看行业,到底靠不靠谱,如果你看好的话,这就是一个心理安慰,到时候拿不出钱来给你怎么办?这个对赌设立和不设立有什么意义。所以在之前对赌的话,还有一个就是价值评估,你自己认不认这个事,我们做财务预测的时候,我们自己要做一个财务预测,不能基于项目方的财务预测,出来一个数字以后我们就谈是以你的为基础,还是以我的为基础,如果一定要基于他为基础,那就要做好心理准备,有可能会达不到,你就要承担这个风险。这是个人的想法,谢谢。